당신은 대출을 받은 후 어떻게 갚아나갈지 고민하고 계신가요? 한국은행에 따르면, 2023년 가계부채가 1,700조 원을 넘어섰습니다. 이는 많은 이들이 대출과 씨름하고 있음을 보여줍니다. 하지만 걱정 마세요. 이 글에서는 다양한 대출상환방법을 상세히 살펴보고, 여러분의 상황에 가장 적합한 방법을 찾는 데 도움을 드리겠습니다. 함께 알아볼 내용은 주요 상환 방식의 특징, 장단점, 그리고 선택 시 고려할 점들입니다.

대출상환방법의 기본 이해하기

대출을 받으셨나요? 그렇다면 이제 상환 방법에 대해 고민하실 때입니다. 대출상환방법은 크게 세 가지로 나눌 수 있어요. 원리금균등상환, 원금균등상환, 그리고 만기일시상환이죠. 각각의 방식을 자세히 살펴볼까요? 😊

원리금균등상환 방식 살펴보기

원리금균등상환은 매월 동일한 금액을 납부하는 방식이에요. 이 방법의 장점은 예측 가능한 고정 지출이라는 거죠. 월급쟁이 분들께 특히 인기 있는 이유예요.

예를 들어, 3,000만원을 5년 동안 연 5% 이자로 대출받았다고 가정해볼까요? 이 경우 매월 약 56만원씩 갚아나가게 됩니다. 초반에는 이자 비중이 높지만, 시간이 지날수록 원금 상환 비중이 늘어나요.

장점:

- 매월 고정 금액으로 예산 관리가 쉬워요

- 초기에 높은 이자 부담을 줄일 수 있어요

단점:

- 총 이자 부담이 다른 방식보다 클 수 있어요

여러분은 어떠세요? 고정 지출을 선호하시나요, 아니면 유동적인 지출을 선호하시나요? 🤔

원금균등상환 방식 알아보기

원금균등상환은 매월 동일한 원금과 잔액에 대한 이자를 함께 갚는 방식이에요. 초기에는 상환액이 크지만, 시간이 지날수록 점점 줄어듭니다.

같은 예시로, 3,000만원을 5년 동안 연 5% 이자로 대출받았다면, 첫 달에는 약 62.5만원을 상환하지만, 마지막 달에는 약 50.4만원을 상환하게 돼요.

장점:

- 총 이자 부담이 원리금균등상환보다 적어요

- 시간이 지날수록 부담이 줄어들어요

단점:

- 초기 상환 부담이 크다는 점이 있어요

장기적으로 볼 때 이자 부담을 줄이고 싶다면 이 방식을 고려해보는 것은 어떨까요? 💡

만기일시상환 방식 이해하기

만기일시상환은 대출 기간 동안 이자만 갚다가 만기에 원금을 한 번에 상환하는 방식이에요. 주로 부동산 투자나 사업자금 용도로 많이 사용됩니다.

3,000만원을 5년 동안 연 5% 이자로 대출받았다면, 매월 12.5만원의 이자만 갚다가 5년 후 3,000만원을 한 번에 상환하게 되죠.

장점:

- 월 상환 부담이 가장 적어요

- 일시적인 자금 운용에 유리해요

단점:

- 만기 시 큰 금액을 준비해야 해요

- 총 이자 부담이 가장 큽니다

만기일시상환, 위험하지만 매력적이지 않나요? 여러분이라면 어떤 상황에서 이 방식을 선택하시겠어요? 🧐

각 상환 방식은 장단점이 뚜렷해요. 자신의 재무 상황과 미래 계획을 고려해 신중히 선택해야 합니다. 다음 섹션에서는 이런 선택을 어떻게 하면 좋을지 더 자세히 알아볼게요!

나에게 맞는 대출상환방법 선택하기

대출상환방법, 어떤 것을 선택해야 할지 고민되시죠? 걱정 마세요. 지금부터 여러분의 상황에 딱 맞는 방법을 찾는 방법을 알려드릴게요. 함께 알아볼까요? 😊

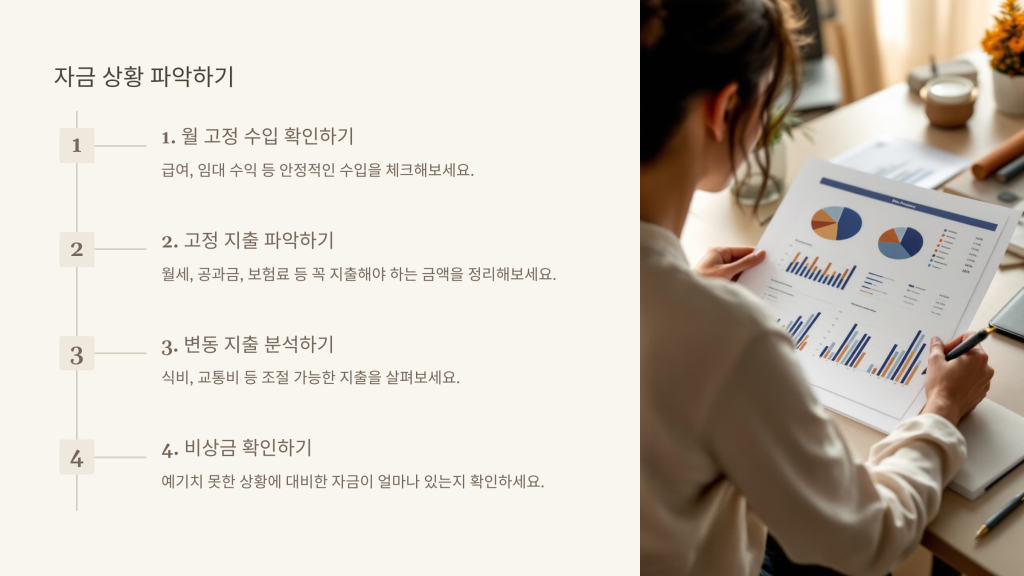

개인의 재무 상황 분석하기

가장 먼저 해야 할 일은 본인의 재무 상황을 정확히 파악하는 거예요. 소득, 지출, 자산, 부채 등을 꼼꼼히 체크해보세요.

이렇게 정리하고 나면, 여러분이 매월 대출 상환에 사용할 수 있는 금액이 얼마인지 명확해질 거예요.

TIP: 엑셀이나 가계부 앱을 활용하면 더 쉽고 정확하게 분석할 수 있어요. 여러분은 어떤 방법으로 재무 관리를 하고 계신가요? 🤔

대출 종류별 최적의 상환 방식

대출의 종류에 따라 적합한 상환 방식이 다를 수 있어요. 몇 가지 예를 들어볼게요.

주의: 대출 상품마다 중도상환 수수료 등의 조건이 다를 수 있으니 꼭 확인하세요!

여러분은 어떤 대출을 받으셨나요? 그 대출에 가장 적합한 상환 방식은 무엇일까요? 💭

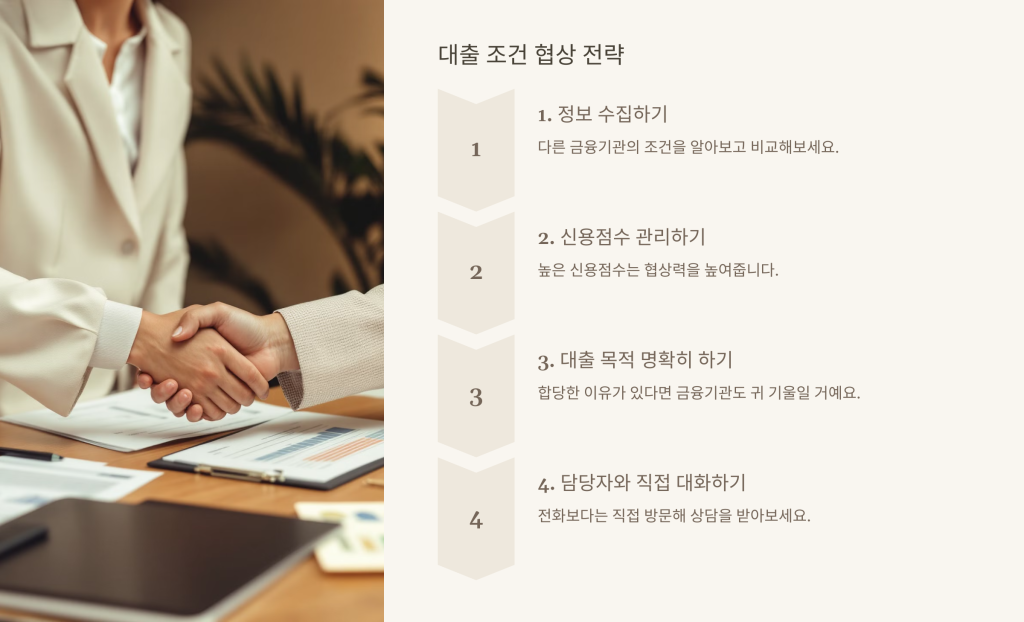

금융기관과의 협상 전략

많은 분들이 모르시는 사실! 대출 조건은 협상이 가능해요. 어떻게 하면 좋을까요?

TIP: “다른 은행에서 더 좋은 조건을 제시받았어요.”라는 말 한마디로 금리를 낮출 수 있을지도 몰라요!

여러분, 혹시 금융기관과 협상해 본 경험 있으신가요? 어떤 전략이 효과적이었나요? 다른 분들과 경험을 나눠주세요! 😊

이렇게 개인의 상황을 분석하고, 대출 종류를 고려하며, 금융기관과 협상까지 해보면 여러분께 딱 맞는 대출상환방법을 찾을 수 있을 거예요. 다음 섹션에서는 실제로 대출을 상환할 때 도움이 되는 실천 전략을 알아볼게요!

스마트한 대출상환을 위한 실천 전략

자, 이제 대출상환방법을 선택하셨나요? 그렇다면 이제는 실천할 차례입니다. 효과적인 대출 상환을 위한 스마트한 전략들을 소개해드릴게요. 함께 알아볼까요? 😊

자동이체 활용하기

자동이체는 대출 상환의 기본 중의 기본이에요. 왜 그럴까요?

TIP: 급여일 다음 날로 자동이체 날짜를 설정하면 더욱 안정적으로 관리할 수 있어요.

여러분은 자동이체를 설정하셨나요? 아니라면 지금 당장 설정해보는 건 어떨까요? 🏃♂️💨

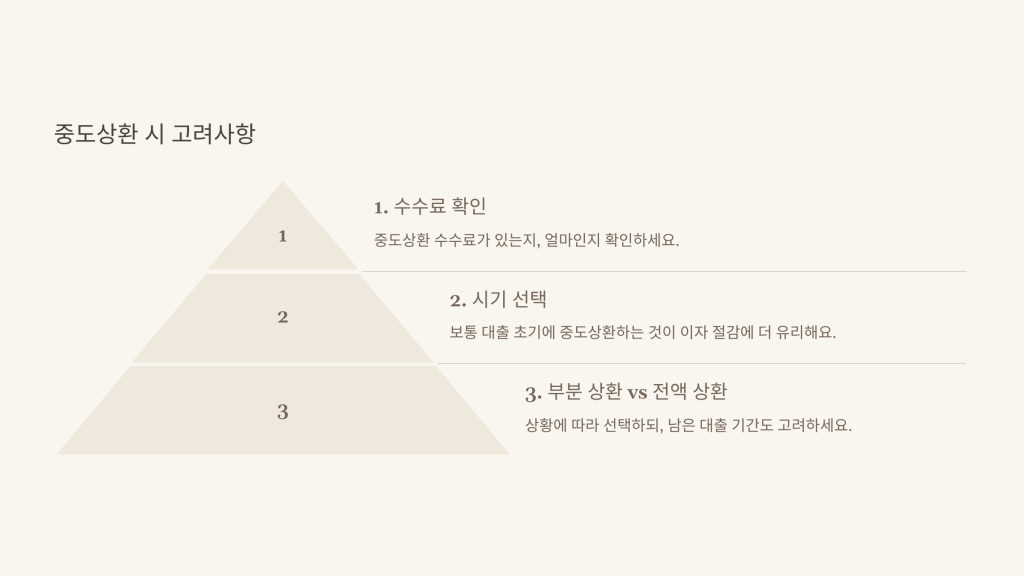

중도상환 전략 세우기

조금이라도 여유자금이 생기면 중도상환을 고려해보세요. 하지만 무작정 하는 것보다는 전략이 필요해요.

주의: 중도상환 후 남은 돈으로 긴급 상황에 대비할 수 있는지 꼭 확인하세요!

혹시 중도상환 경험이 있으신가요? 어떤 점이 좋았고, 어떤 점이 아쉬웠나요? 여러분의 경험을 공유해주세요! 💬

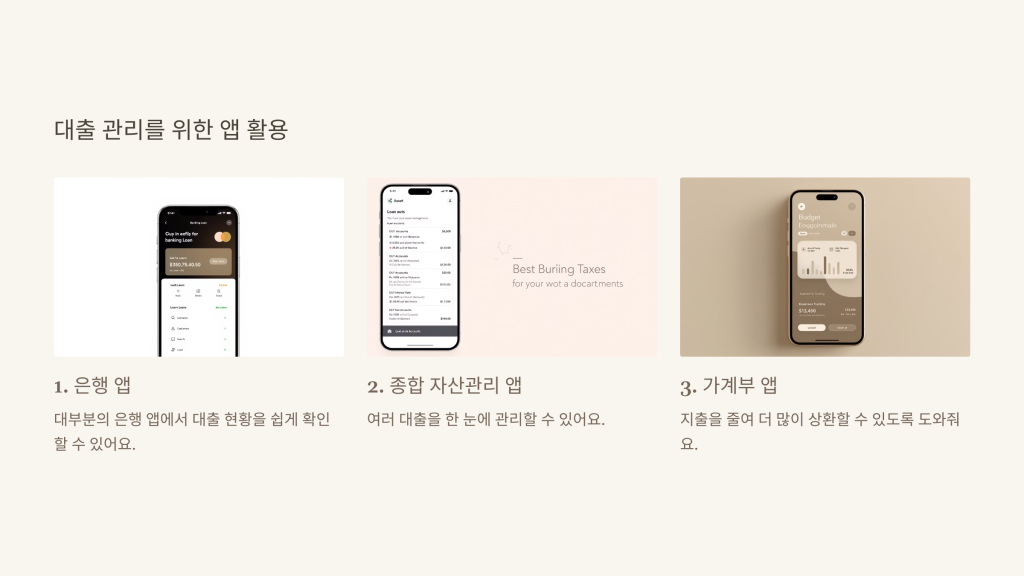

대출 관리 앱 활용하기

스마트폰 시대에 살고 있는 우리, 앱을 활용하지 않을 수 없죠. 대출 관리에도 유용한 앱들이 많아요.

추천 앱: ‘뱅크샐러드’, ‘토스’, ‘애큐폴리오’ 등이 인기 있어요.

여러분은 어떤 앱을 사용하고 계신가요? 특별히 추천하고 싶은 앱이 있다면 알려주세요! 📱

이런 전략들을 잘 활용하면 대출 상환이 한결 수월해질 거예요. 하지만 가장 중요한 건 꾸준함이에요. 작은 노력이라도 지속적으로 하다 보면 어느새 대출 완납의 날이 다가올 거예요.

마지막으로 한 가지 더! 경제 상황이나 개인 사정에 따라 상환 계획을 조정할 필요가 있을 수 있어요. 정기적으로 자신의 상황을 점검하고, 필요하다면 금융기관과 상담을 통해 조정해 나가세요.

여러분의 현명하고 스마트한 대출 상환을 응원합니다! 화이팅! 💪😄

■ 결론

대출상환방법은 단순히 돈을 갚는 방식을 넘어 당신의 재무 건강과 미래를 좌우하는 중요한 결정입니다. 원리금균등상환, 원금균등상환, 만기일시상환 등 다양한 방식 중 자신의 상황에 맞는 최적의 방법을 선택하세요. 정기적인 재무 상황 점검과 필요시 상환 방식 조정을 통해 더 효율적인 대출 관리가 가능합니다. 여러분은 어떤 방식을 선택하셨나요? 댓글로 여러분의 경험과 조언을 공유해 주세요.